youngster.id - Saat ini fintech P2P lending atau pinjaman online (pinjol) saat ini menjadi salah satu kontributor besar ke perekonomian Tanah Air dengan pertumbuhan yang melampaui industri secara umum di sektor keuangan.

Per Juni 2023, total pembiayaan pinjol telah mencapai Rp 52,7 miliar atau tumbuh 18,86% (yoy). Otoritas Jasa Keuangan (OJK) Indonesia juga mencatat terdapat 102 layanan pinjol legal yang berizin OJK pada Januari 2023.

Kendati demikian, di tengah maraknya fenomena pinjol, OJK pun terus menghimbau masyarakat agar berhati-hati terhadap pinjol ilegal yang merajalela. Pasalnya, selama bulan April-Juni 2023, Satgas Penanganan Kegiatan Usaha Tanpa Izin di Sektor Keuangan mengungkap terdapat 352 aplikasi ilegal yang menawarkan pinjol tanpa izin.

Sebanyak 41% orang Indonesia menyatakan pernah menggunakan pinjol, di mana kelompok ini didominasi oleh laki-laki dan generasi milenial di pulau Jawa. Temuan itu terungkap dari laporan survey terbaru Populix, bertajuk “Unveiling Indonesia’s Financial Evolution: Fintech Lending and Paylater Adoption”.

Timothy Astandu, Co-Founder dan CEO Populix mengatakan, survey itu menunjukkan bahwa dua per tiga responden pernah menggunakan pinjol. Kemudahan peminjaman dana yang ditawarkan aplikasi pinjol ini diharapkan dapat menjadi alternatif sumber pembiayaan, terutama sebagai modal bisnis bagi para pelaku UMKM.

“Namun, survei kami juga menunjukkan bahwa 49% responden mengaku tidak memahami peraturan yang berlaku terkait aktivitas pinjol. Maraknya pengadopsian pinjol yang tidak dibarengi dengan pemahaman seputar regulasi ini menjadi alarm penting bagi para pemangku kepentingan, karena tanpa literasi keuangan yang memadai, masyarakat riskan terjebak dalam aplikasi ilegal dan kredit macet,” kata Tomothy, Selasa (24/10/2023).

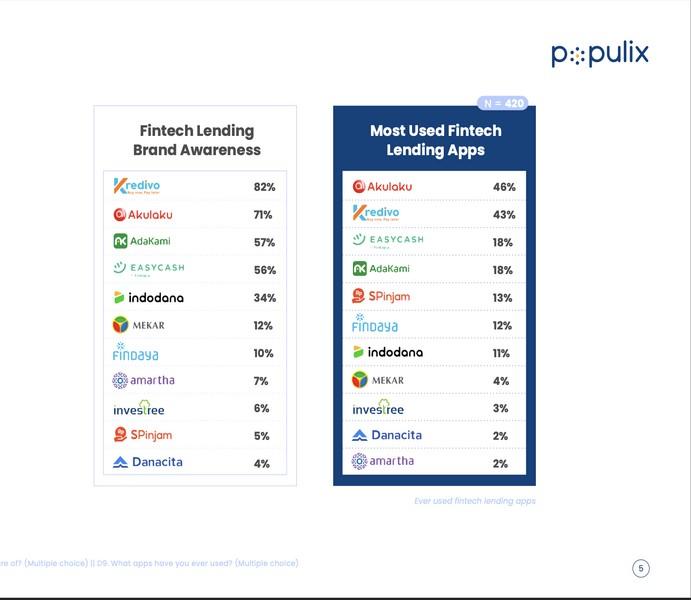

Laporan itu menunjukkan bahwa 66% responden menggunakan pinjol kurang dari satu bulan sekali dengan mayoritas (70%) hanya bergantung pada satu aplikasi. Akulaku (46%), Kredivo (43%), EasyCash (18%), dan AdaKami (18%) menjadi empat besar aplikasi yang paling banyak digunakan oleh orang Indonesia.

Sementara itu, meskipun berada di posisi ke-10 aplikasi yang dikenal oleh responden, SPinjam menempati posisi ke-5 aplikasi yang paling banyak digunakan, dengan 13% responden mengatakan paling sering menggunakan aplikasi tersebut untuk mengajukan pinjaman.

Dalam hal nominal pinjaman, sebanyak 65% responden memiliki cicilan pinjol kurang dari Rp 1.000.000 per bulannya, dan secara umum maksimal jumlah tagihan yang dimiliki dalam satu waktu adalah Rp 3.000.000. Hal ini menunjukkan bahwa masyarakat Indonesia cenderung bersikap hati-hati dalam melakukan pinjaman, terutama karena adanya keterbatasan anggaran dan untuk mengurangi risiko.

Pinjol tersebut secara umum paling banyak digunakan untuk membiayai kebutuhan rumah tangga (51%), modal bisnis (41%), membeli perlengkapan pendukung pekerjaan (25%), dana pendidikan (23%), gaya hidup dan hiburan (22%), serta kesehatan (13%). Beberapa hal yang turut dipertimbangkan oleh responden dalam memilih aplikasi pinjol yang ingin mereka gunakan meliputi kecepatan pencairan dana (77%), memiliki izin dari OJK (72%), proses registrasi yang mudah (52%), serta memiliki bunga rendah (50%).

“Preferensi ini menekankan pentingnya aplikasi penyedia pinjol untuk mengutamakan aksesibilitas, kecepatan, dan mendapatkan izin pemerintah,” kata Timothy.

Di sisi lain, beberapa waktu belakangan ini media sosial juga sempat diramaikan oleh pengalaman beberapa netizen yang menjadi korban teror debt collector pinjol. Dari berbagai cerita yang beredar, beberapa korban mengaku tidak pernah melakukan pinjaman tetapi menerima tagihan, sementara sebagian lainnya mengatakan bahwa nomor pribadi mereka digunakan sebagai kontak darurat oleh orang lain.

Laporan itu pun menunjukkan bahwa 36% responden pernah menjadi kontak darurat pinjol. Sebanyak 48% di antaranya mengaku mengenal dekat orang yang melakukan pinjaman dan sudah meminta izin untuk memasukkan nomor pribadi mereka sebagai kontak darurat. Sementara itu, 27% mengaku kenal dekat dengan peminjam tetapi belum meminta persetujuan responden, 9% mengaku kenal dengan peminjam tetapi tidak dekat, 9% mengaku tidak kenal sama sekali dengan peminjam, dan 8% mengaku kenal tetapi sudah lama tidak berkomunikasi dengan peminjam.

Saat berhadapan dengan debt collector, 61% responden mengatakan bahwa mereka akan menghubungi peminjam dan meminta mereka untuk menyelesaikan masalah. Hal ini menunjukkan bahwa orang Indonesia cenderung bersikap proaktif dan memilih jalur kekeluargaan untuk menyelesaikan masalah melalui komunikasi langsung dengan pihak peminjam.

Selain komunikasi langsung, 47% responden memilih untuk mengabaikan chat dan telepon dari debt collector, 28% memblokir kontak debt collector yang menghubungi mereka, 24% membuat laporan ke OJK, dan 14% memilih untuk melaporkan debt collector tersebut ke polisi. (*AMBS)